Югорский фонд

капитального ремонта

капитального ремонта

В соответствии Федеральным законом от 27.11.2018 № 422-ФЗ в редакции Федерального закона от 15.12.2019 № 428-ФЗ с 01 января 2020 года в Ханты-Мансийском автономном округе – Югре реализуется эксперимент по установлению специального налогового режима «Налог на профессиональный доход». Налог на профессиональный доход – это не дополнительный налог, а новый специальный налоговый режим для самозанятых граждан, который в Югре можно применять с 2020 года.

Действовать данный режим будет в течение 10 лет, переход на него осуществляется добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности только налог по льготной ставке – 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Главные преимущества:

ПРОСТАЯ РЕГИСТРАЦИЯ ЧЕРЕЗ ИНТЕРНЕТ. Регистрация без визита в инспекцию: в мобильном приложении «Мой налог», на сайте ФНС России, через банк или портал госуслуг.

ВЫГОДНЫЕ НАЛОГОВЫЕ СТАВКИ 4% – с доходов от физических лиц,

6% – с доходов от юридических лиц и индивидуальных предпринимателей. Других обязательных платежей нет.

ПРЕДОСТАВЛЯЕТСЯ НАЛОГОВЫЙ ВЫЧЕТ. Сумма вычета – 10 000 рублей. Ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%. Расчет автоматический.

НЕТ ОТЧЕТОВ И ДЕКЛАРАЦИЙ. Декларацию представлять не нужно. Учет доходов ведется автоматически в мобильном приложении «Мой налог».

НЕ НУЖНО СЧИТАТЬ НАЛОГ К УПЛАТЕ. Налог начисляется автоматически в приложении «Мой налог». Уплата – не позднее 25 числа следующего месяца.

ЧЕК ФОРМИРУЕТСЯ В ПРИЛОЖЕНИИ. Не надо покупать ККТ. Чек можно сформировать в мобильном приложении «Мой налог».

МОЖНО НЕ ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ. Нет обязанности уплачивать фиксированные взносы на пенсионное и медицинское страхование.

ЛЕГАЛЬНАЯ РАБОТА БЕЗ СТАТУСА ИП. Можно работать без регистрации в качестве ИП. Доход подтверждается справкой из приложения «Мой налог».

СОВМЕЩЕНИЕ С РАБОТОЙ ПО ТРУДОВОМУ ДОГОВОРУ. Зарплата не учитывается при расчете налога. Трудовой стаж по месту работы не прерывается.

Новый спецрежим могут применять физические лица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия:

Подробная информация на сайте ФНС России по адресу в сети Интернет: https://npd.nalog.ru/

| Прикрепленные файлы: | Размер файла: |

|---|---|

| 75 Кб |

| Прикрепленные файлы: | Размер файла: |

|---|---|

| 166 Кб |

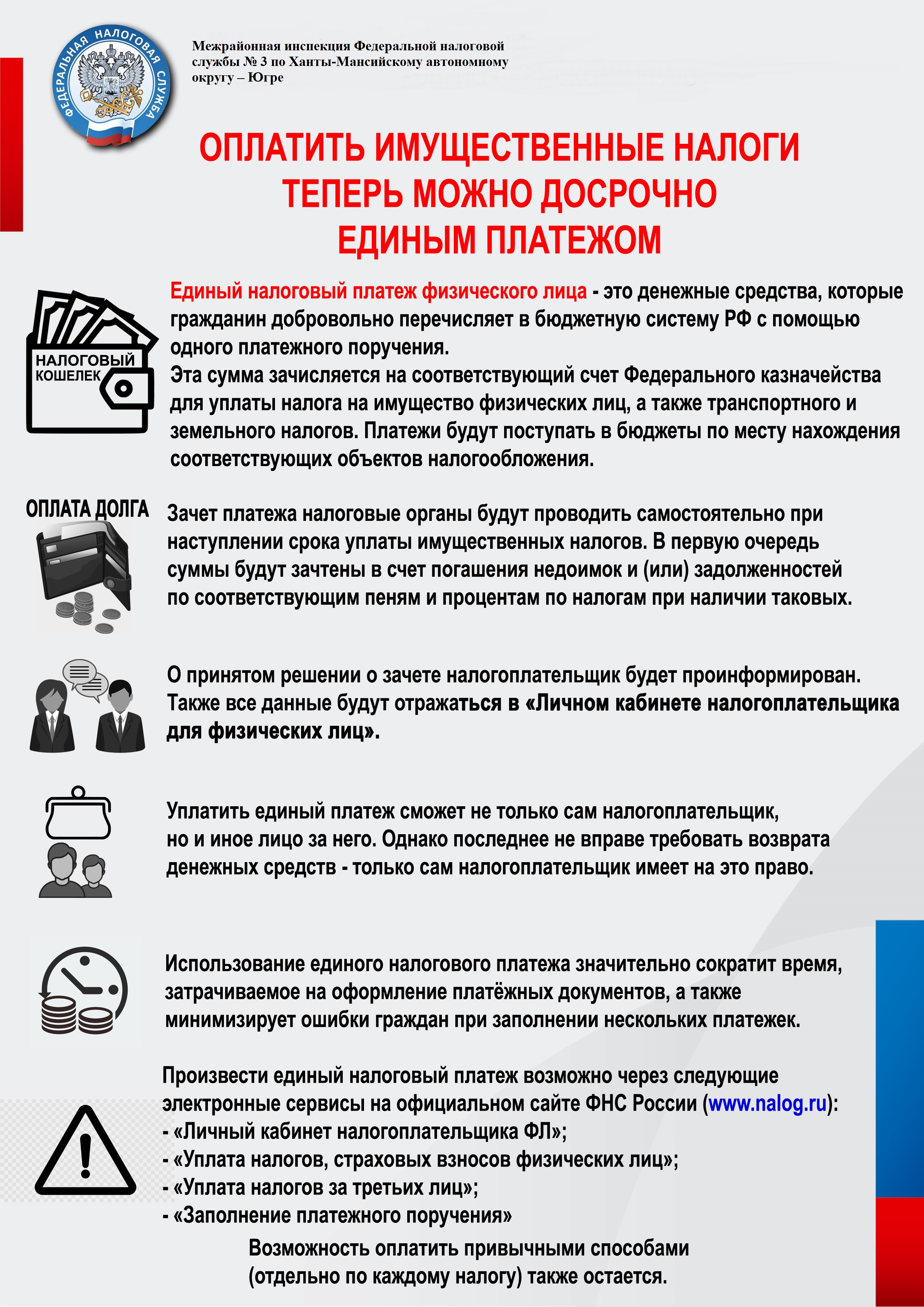

Межрайонная инспекция Федеральной налоговой службы № 3 по Ханты-Мансийскому автономному округу – Югре напоминает о начавшейся кампании по уплате имущественных налогов за 2020 год. В этом году физические лица должны исполнить свои налоговые обязательства не позднее 1 декабря.

Имущественные налоги с физических лиц являются одним из источников, пополняющих региональные и местные бюджеты. Увеличение налоговых поступлений в региональные и местные бюджеты во многом обеспечивает стабильность социального развития. Именно за счет бюджетных средств, граждане получают все социальные гарантии.

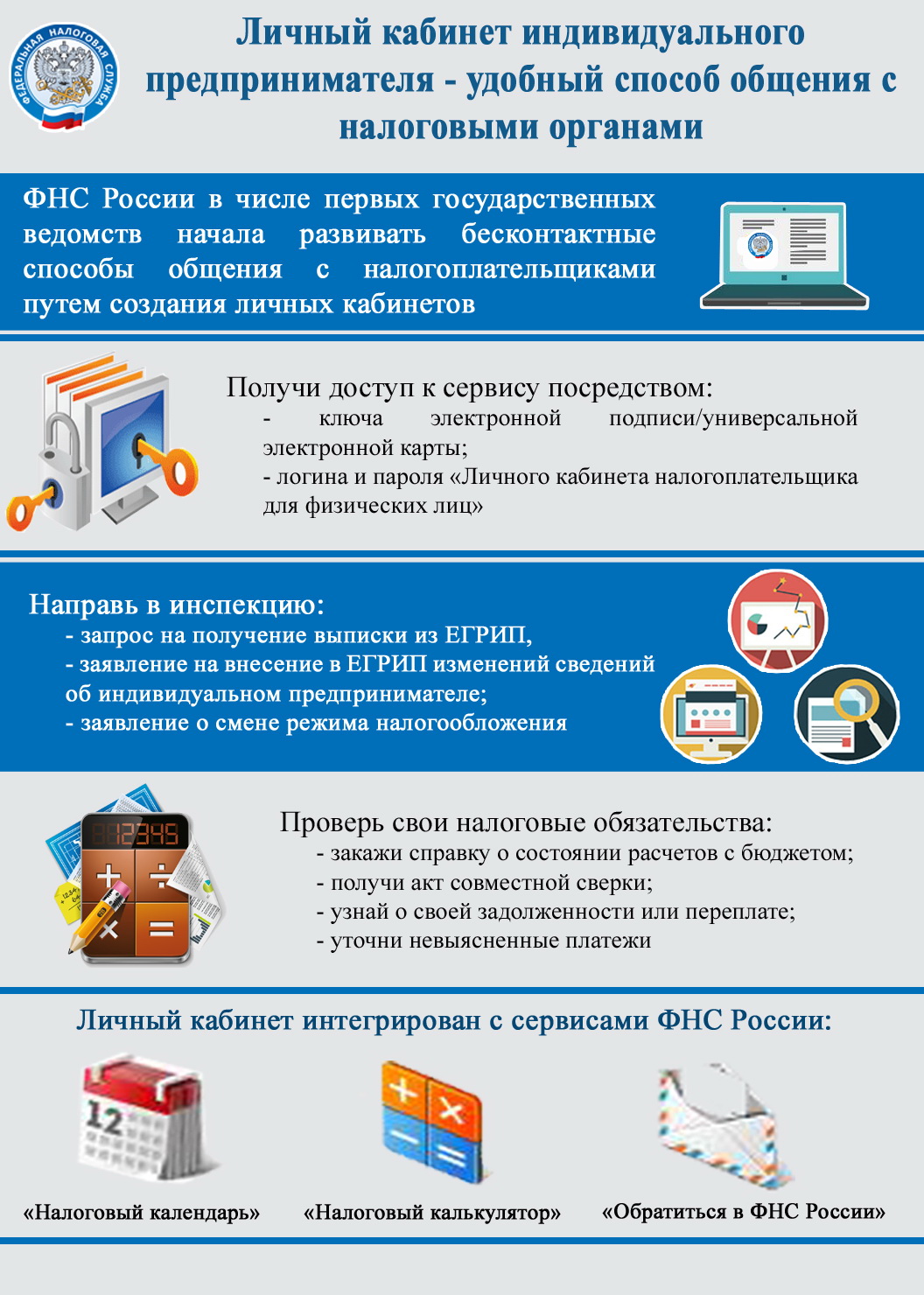

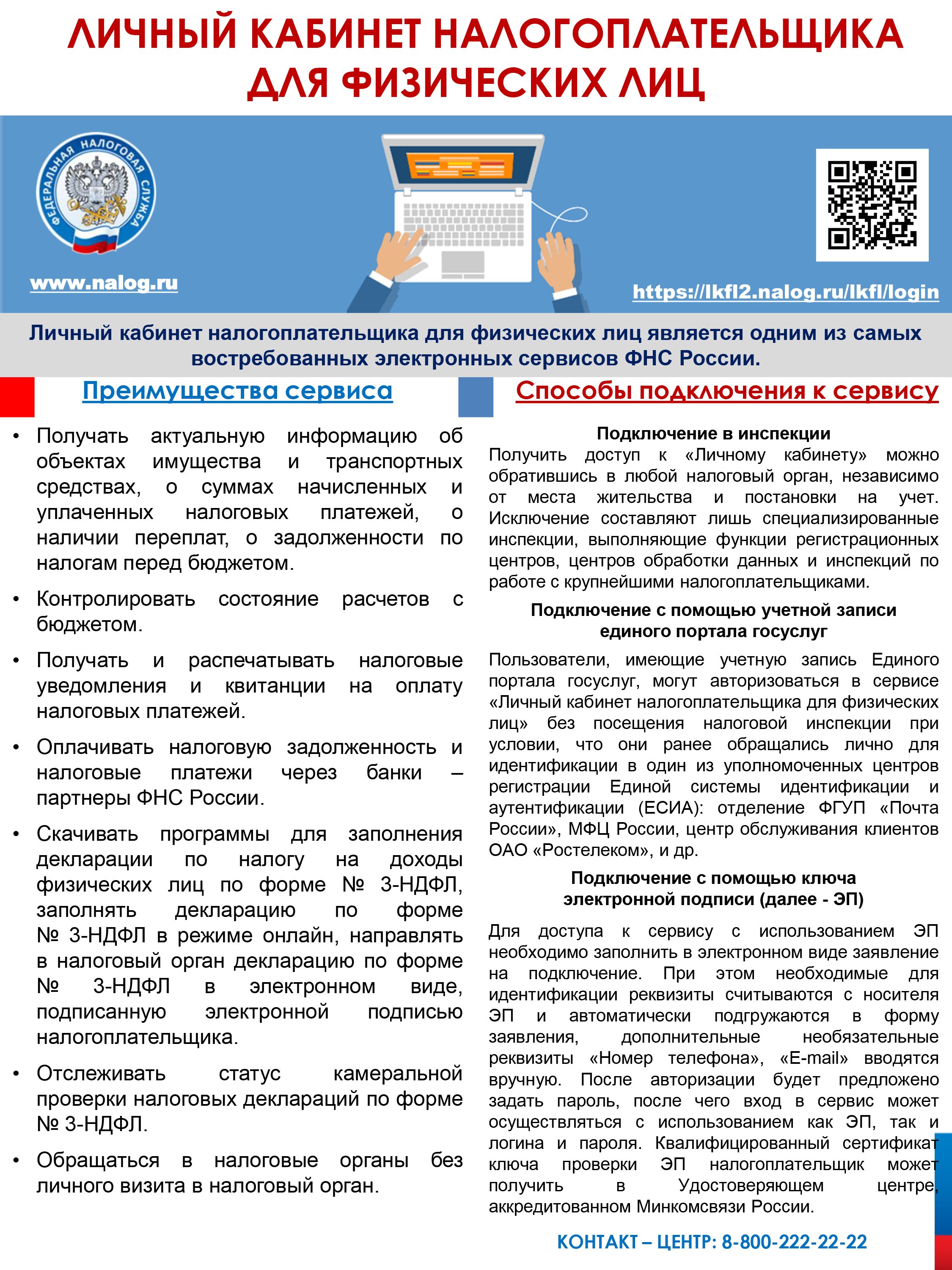

Порядок уплаты имущественных налогов граждан сложился и не меняется уже давно. Гражданин получает от налоговой инспекции сводное налоговое уведомление и по нему уплачивает налоги. Уведомления направляются двумя способами. Тем гражданам, которые являются пользователями сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет) на сайте налоговой службы, уведомления выгружены в электронном виде непосредственно в кабинет. Массовая рассылка налоговых уведомлений в «Личный кабинет налогоплательщика для физических лиц» на сегодняшний день завершена. Печать и направление сводных налоговых уведомлений по почте завершится к середине октября.

Произвести уплату за себя и своих близких можно следующими способами:

- пользователи Личного кабинета могут заплатить в режиме онлайн, воспользовавшись клавишей «Оплатить»;

- с помощью сервиса «Уплата налогов, страховых взносов физических лиц», введя номер УИН;

- лично в отделениях банков и в почтовых отделениях;

- через банковские платежные терминалы или мобильные приложения банков, отсканировав QR- код или штрих-код, указанные в налоговом уведомлении или введя УИН;

- через Единый портал государственных и муниципальных услуг. Для этого с главной страницы ЕПГУ надо перейти на вкладку «Оплата», выбрать строку «Оплата по номеру УИН». После ввода УИН из налогового уведомления, появится информация о начисленных суммах налогов и кнопка оплаты.

Предоставлена возможность добровольно перечислить единый налоговый платеж (ЕНП) в счет предстоящей уплаты имущественных налогов. Платеж можно внести через Личный кабинет. Для ЕНП можно использовать электронные сервисы ФНС России «Уплата налогов, страховых взносов физических лиц», «Заполнить платежное поручение» и «Уплата налогов за третьих лиц». Денежные средства налогоплательщика зачисляются на специальный счет Федерального казначейства, откуда потом списываются для погашения задолженности, если она имеется, либо, когда подходит срок, в счет уплаты налогов. Это так называемый единый налоговый платеж.

Несвоевременная оплата налогов грозит различными неприятностями. Это начисление пени, направление требования в адрес налогоплательщика, принудительное взыскание задолженности за счет имущества должника (в том числе из заработной платы, пенсии).

Призываем всех граждан не дожидаться крайнего срока уплаты, а заплатить в максимально короткие сроки.

Межрайонная ИФНС России № 3 по Ханты-Мансийскому автономному округу – Югре (далее – Инспекция) приглашает индивидуальных предпринимателей, юридических лиц и нотариусов выпустить бесплатный сертификат ключа квалифицированной электронной подписи (далее – КЭП) в операционном зале Инспекции по адресу: 628187, город Нягань, ул. Интернациональная, д. 45.

Преимущества получения КЭП в налоговой Инспекции:

- срок действия КЭП увеличен до 15 месяцев;

- консультирование налогоплательщика по вопросам бесплатного направления отчетности через официальный сайт www.nalog.gov.ru налоговых деклараций (за исключением НДС).

Для получения КЭП необходимо предоставить в Инспекцию носитель КЭП и следующий пакет документов:

1) документ, удостоверяющий личность;

2) СНИЛС;

3) Сертифицированный носитель для записи ключей электронной подписи и сертификата электронной подписи.

Приобрести сертифицированный носитель можно у дистрибьюторов производителей в специализированных интернет – магазинах.

Кроме того, можно использовать уже имеющиеся носители при условии их соответствия требованиям. Один ключевой носитель может использоваться для хранения нескольких (до 32 экземпляров) КЭП и сертификатов к ним, выданных как коммерческими, так и государственными удостоверяющими центрами.

Подробности на сайте www.nalog.gov.ru.

О проведении Онлайн-опроса

Межрайонная ИФНС России № 3 по Ханты-Мансийскому автономному округу – Югре сообщает, что с 15.10.2021 по 15.11.2021 ФНС России проводит Онлайн-опрос путем размещения в подразделе, посвященном вопросам противодействия коррупции, официального сайта государственного органа (территориального органа) вопроса «Как Вы оцениваете работу, проводимую подразделением по противодействию коррупции (наименование государственного органа) в 2021 году?» и вариантов ответов («высокий уровень», «средний уровень», «низкий уровень») с возможностью проголосовать за один из представленных ответов (с последующим отображением результата голосования).

Пройти Онлайн-опрос можно по ссылке https://www.nalog.gov.ru/rn86/service/anket/4615828/.

Межрайонной ИФНС России № 3 по Ханты-Мансийскому автономному округу – Югре для изучения и использования в работе сообщает о письме ФНС России от 11.10.2021 № СД-4-3/14354@ «О представлении налоговой декларации по налогу на игорный бизнес».

Указанным письмом сообщается, что приказом ФНС России от 05.07.2021 № ЕД-7-3/634@ (далее – Приказ № ЕД-7-3/634@) утверждены форма, формат представления налоговой декларации по налогу на игорный бизнес в электронной форме и порядок ее заполнения.

Приказ № ЕД-7-3/634@ зарегистрирован в Министерстве юстиции Российской Федерации 28.09.2021 № 65173 и опубликован на официальном интернет-портале http://pravo.gov.ru.

Обращаем внимание, что Приказ № ЕД-7-3/634@ вступает в силу 29.11.2021. При этом указано, что по формам и форматам, утвержденным данным приказом, налоговые декларации по налогу на игорный бизнес представляются, начиная с налогового периода, следующего за месяцем вступления в силу.

Таким образом, учитывая, что согласно ст. 368 Налогового кодекса Российской Федерации налоговым периодом признается календарный месяц, налогоплательщики обязаны представить вышеуказанную декларацию по форме, формату и в порядке, утвержденном Приказом № ЕД-7-3/634@, начиная с налогового периода за декабрь 2021 года.

О направлении разъяснений по вопросу предоставления отчетности в рамках национальной системы прослеживаемости

Межрайонная ИФНС России № 3 по Ханты-Мансийскому автономному округу – Югре для изучения и использования в работе сообщает о письме ФНС России от 29.09.2021 № ЕА-4-15/13792@ по вопросу предоставления отчетности в рамках национальной системы прослеживаемости и разъясняет следующее.

Налогоплательщики, осуществляющие операции с товарами, подлежащими прослеживаемости, обязаны представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости (далее – Отчет), согласно пункту 2.3 статьи 23 Налогового кодекса Российской Федерации (далее – Налоговый кодекс).

Участники оборота товаров обязаны представить Отчет в срок до 25.10.2021 включительно при наличии в 3 квартале 2021 года (за период с 08.07.2021 по 30.09.2021) операций с товарами, подлежащими прослеживаемости, сведения о которых в соответствии с пунктом 33 Положения о национальной системе прослеживаемости товаров, утвержденного постановлением Правительства Российской Федерации от 01.07.2021 № 1108, подлежат отражению в Отчете,

При этом Отчет предоставляется:

- налогоплательщиками, применяющими специальные налоговые режимы (за исключением налогоплательщиков, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей и не имеющих права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость (далее – НДС)).

- налогоплательщики НДС, освобожденные от исполнения обязанности плательщика НДС.

Отчет содержит сведения о следующих операциях:

- по приобретению (получению), реализации (передаче) товаров, подлежащих прослеживаемости, в том числе через агента или комиссионера;

- об операциях по передаче (получению) товара, подлежащего прослеживаемости, не связанной с реализацией или передачей (получением) на безвозмездной основе права собственности на товары, подлежащие прослеживаемости;

- об операциях по прекращению и возобновлению прослеживаемости товаров, за исключением вывоза товаров с территории Российской Федерации на территорию другого государства - члена Евразийского экономического союза (далее – ЕАЭС).

При этом плательщики НДС (не освобожденные от исполнения обязанностей плательщика НДС) также должны предоставить Отчет, в следующих случаях:

- приобретения (получения) товара, подлежащего прослеживаемости, в том числе через агента или комиссионера, у участников оборота товаров, применяющих специальные налоговые режимы или освобождённых от обязанностей налогоплательщика НДС;

- выбытия товаров, подлежащих прослеживаемости, не связанного с реализацией, в результате которого у участника оборота товаров прекращается право собственности на товары (в результате захоронения, обезвреживания, утилизации или уничтожения, безвозвратной утраты товаров вследствие действия непреодолимой силы, конфискации, а также в связи с передачей товаров, подлежащих прослеживаемости, в производство и (или) на переработку, в том числе в качестве давальческого сырья (материалов), комплектующих, для изготовления новых товаров);

- выявления при инвентаризации недостачи товаров, подлежащих прослеживаемости;

- выявления при инвентаризации товаров, подлежащих прослеживаемости, по которым ранее выявлена недостача;

- возврата остатков неиспользованных (непереработанных) товаров из производства (переработки), ранее переданных в производство и (или) на переработку;

- реализации (передачи), приобретения (получения) товаров, подлежащих прослеживаемости, не признаваемых объектом налогообложения в соответствии с пунктом 2 статьи 146 Налогового кодекса и (или) освобождаемых от налогообложения в соответствии со статьей 149 Налогового кодекса.

Обращаем внимание, в соответствии с положениями абзаца 24 пункта 5 статьи 169 Налогового кодекса, начиная с 08.07.2021 счет-фактура, формируемый при реализации товаров, подлежащих прослеживаемости, содержит реквизиты прослеживаемости, сведения из которого подлежат отражению в книге покупок и книге продаж.

В свою очередь согласно пункту 5.1 статьи 174 Налогового кодекса в налоговую декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж.

Вместе с тем, в соответствии с пунктом 1.1 статьи 169 Налогового кодекса при реализации товаров, подлежащих прослеживаемости, участниками оборота товаров, являющимися налогоплательщиками НДС, счета-фактуры выставляются в электронной форме, за исключением случаев:

- реализации товаров, подлежащих прослеживаемости, физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход;

- реализации и перемещения товаров, подлежащих прослеживаемости, с территории Российской Федерации в соответствии с таможенной процедурой экспорта (реэкспорта), либо на территорию другого государства - члена ЕАЭС.

Таким образом, вышеуказанные сведения, начиная с 3 квартала 2021 года, отражаются в книге продаж на основании первичных учетных документов, документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), либо на основании счетов-фактур в бумажной форме соответственно с указанием реквизитов прослеживаемости.

Федеральная налоговая служба в целях повышения качества администрирования налога на добавленную стоимость при одновременном сокращении объема истребуемых у налогоплательщиков документов в связи с применением риск-ориентированного подхода при проведении камеральной налоговой проверки налоговой декларации по НДС, в которой отражены операции, не подлежащие (освобождаемые от налогообложения) налогообложению НДС в соответствии с пунктами 2 и 3 статьи 149 Налогового кодекса Российской Федерации (далее - Кодекс) и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 Кодекса и позиции Пленума ВАС РФ "О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость", изложенной в пункте 14 Постановления от 30.05.2014 N 33, сообщает следующее.

Основными регламентирующими документами по осуществлению контроля за правомерностью применения льгот по НДС являются:

При получении налогоплательщиком требования о представлении пояснений (документов) в соответствии с пунктом 6 статьи 88 Кодекса имеется возможность в ответ на указанное требование вместо пакета документов, подтверждающих налоговую льготу, представить в электронном виде реестр документов, подтверждающих обоснованность применения налоговых льгот в разрезе кодов операций (далее - Реестр документов).

При непредставлении налогоплательщиком Реестра документов или при представлении Реестра документов на бумажном носителе истребование документов производится в полном объеме.

На основании вышеизложенного, ФНС России направляет рекомендуемые форму, формат представления Реестра документов, а также порядок заполнения реестра в соответствии с приложением N 1 "Порядка заполнения реестра документов, подтверждающих обоснованность применения налоговых льгот в разрезе кодов операций".

а) в графе 1 - код операции, указанный в декларации по налогу на добавленную стоимость согласно приложению N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ "Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 15.12.2014, регистрационный номер 35171) с изменениями, внесенными приказами ФНС России от 20.12.2016 N ММВ-7-3/696@ "О внесении изменений и дополнений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@" (зарегистрирован Министерством юстиции Российской Федерации 11.01.2017, регистрационный номер 45170), от 28.12.2018 N СА-7-3/853@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@" (зарегистрирован Министерством юстиции Российской Федерации 28.01.2019, регистрационный номер 53586), от 20.11.2019 N ММВ-7-3/579@ "О внесении изменений в приложение N 2 к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@ "Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 20.12.2019, регистрационный номер 56946), от 19.08.2020 N ЕД-7-3/591@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@ "Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 09.09.2020, регистрационный номер 59728) (далее - приказ ФНС России от 29.10.2014 N ММВ-7-3/558@);

б) в графе 2 - группа направления. Например, реализация услуг в сфере образования - основное образование, дополнительное образование, повышение квалификации; Медицина - услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги по сбору у населения крови, в амбулаторных и стационарных условиях, услуги скорой медицинской помощи, оказываемые населению, услуги по дежурству медицинского персонала у постели больного, услуги патолого-анатомические, услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным.

в) в графе 3 - налоговая база по соответствующей операции по реализации товаров (работ, услуг), в разрезе вида льготной операции;

г) в графе 3.1 - заполняется, в случае наличия ранее представленного типового договора;

д) в графе 4 - наименование/фамилия, имя, отчество (последнее указывается при наличии) контрагента, с которым заключен договор на реализацию товара (выполнение работ, оказание услуг);

е) в графе 5 - идентификационный номер налогоплательщика. При оказании услуг физическим лицам графа может не заполняться;

ж) в графе 6 - код причины постановки на налоговый учет. При оказании услуг физическим лицам графа может не заполняться;

з) в графе 7 - указывается договор, платежное поручение, спецификация или иной документ, заключенный на реализацию товара (выполнение работ, оказание услуг);

и) в графе 8 - номер документа, указанного в графе 7;

к) в графе 9 - дата документа, указанного в графе 7;

л) в графе 10 - общая сумма операции по контрагенту или по нескольким контрагентам, в случае наличия типового договора;

а) в строке "Всего по коду" - указывается общая сумма льготной операции;

б) в строке "Всего сумма операции" - указывается общая сумма по всем контрагентам.